Randamentul „care este”

Premierul Tudose a șocat opinia publică în urmă cu câteva zile, atunci când a dat dovadă că nu stăpânește un vocabular economic de bază, considerând că pensiile de stat (așa-zisul pilon I) au un „randament” mai bun decât cel din „pilonul II”. [i] Probabil orice student de anul I de la facultățile cu profil economic știe că principiul de bază al pilonului I e solidaritatea intergenerațională (generația activă de azi plătește pensiile generației active de ieri, exact așa cum au făcut și aceștia cu părinții lor), care nu are absolut nimic de-a face cu vreun „randament”, în timp ce doar pilonul II are la bază, într-adevăr, ideea unei investiții, care ar putea fi judecată pe baza unui „randament”.

Premierul nu doar că nu pare a-și fi înțeles greșeala, dar a și persistat în același ton, încercând să ofere o explicație, complet ridicolă, pe contul personal de Facebook:

După cum se vede, la sfatul vreunui consilier nu cu mult mai breaz decât dumnealui a introdus acum în discuție noțiunea de „punct de pensie”, făcându-se că uită ceea ce știe toată lumea, și anume că în România respectivul „punct de pensie” e la cheremul guvernului, care îl majorează numai dacă și când are chef, deși legea spune clar, negru pe alb, că ar trebui majorat anual „cu rata inflației și 50% din rata de creștere a salariului mediu brut”. E adevărat că PSD-ul a mărit punctul de pensie, dar de ce nu ne spune premierul că pe timpul lui Boc punctul de pensie a fost înghețat ani de zile, sau că înainte legea prevedea ca „punctul de pensie” să fie minim 45% din salariul mediu brut – prevedere legală pe care nici un guvern nu a respectat-o? Datele acestea sunt publice, nu e nici un secret. [ii]

Cine îi despăgubește pe pensionarii cărora tot statul, în dispreț vădit față de lege, le-a calculat incorect pensia ani de zile?

E incorect să compari, așadar, o măsură de ordin eminamente politic, care depinde de pixul unor factori politici, cu una de ordin investițional. Dacă mâine premierul Tudose decide ca punctul de pensie să devină 5.000 de lei, înseamnă că „randamentul” punctului de pensie va ajunge brusc de ordinul miilor la sută? Nu, înseamnă doar că guvernanții a luat-o razna.

Despre problema pensiilor am mai scris în AsF și ne bucurăm să constatăm că la 7 luni de la acel articol datele statistice continuă să ne dea dreptate: numărul pensionarilor și al angajaților continuă să se echilibreze astfel încât foarte curând, probabil într-un orizont de așteptare nu mai mare de 12-18 luni, numărul pensionarilor va redeveni mai mic decât cel al angajaților, cum era înainte de 1989 și cum e și normal să fie într-o economie sănătoasă. Și pe un orizont de timp îndelungat – 10-20 de ani – ajustarea va continua, numărul angajaților devenind de cel puțin două ori mai mare decât al pensionarilor, în ciuda aberațiilor propagate de unii și de alții în spațiul public și care ne amenință cu „pensionarea” decrețeilor! [iii]

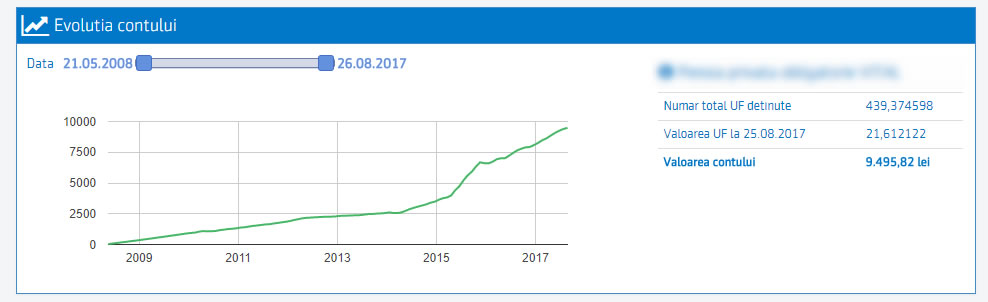

Să vorbim un pic însă și despre „randamentul” pilonului II. Premierul zice că la 4% e „mic” și multă lume acuză comisioanele de administrare care, practic, bagă bani gratis în buzunar unor băieți deștepți (ceea ce e adevărat). Eu însă mă uit pe graficul contului meu și văd că el arată așa:

Cu alte cuvinte, în vreo 9 ani de zile am băgat în pilonul II vreo 7500 de lei și s-au acumulat până acum aproape 9500. Sigur, s-ar putea spune că banii mei ar fi evoluat mult mai bine dacă din 2008 încoace ar fi fost investiți în acțiuni Apple sau în bitcoins. Dar asemenea scenarii fanteziste nu se pun la socoteală: fondurile de pensii sunt obligate prin lege să investească banii numai în ceea ce au promis în prospectul de emisiune, iar la vremea respectivă eu am ales un fond care promitea că va face aproape 90% din investiții doar în active foarte sigure, cu o acumulare mică dar relativ sigură, cum ar fi titluri de stat sau depozite bancare. Investițiile trebuiau, prin lege, să conțină un procent minim, semnificativ, de active „sigure”. Dar cine a vrut a fost liber, de pildă, să își plaseze banii într-un fond care promitea chiar și 40% din investiții la bursă.

Ceea ce îmi convine mie, ca participant la pilonul II, e că banii mei se acumulează undeva, concret, încetul cu încetul, că văd lucrul acesta, și că peste 23 de ani voi putea să-i iau înapoi integral, plus o oarecare acumulare, fără să mai depind de umorile vreunui Emil Boc al anului 2040.

Pe lângă asta, comparativ cu randamentele altor instrumente financiare la care are acces un om simplu și nesofisticat financiar, cum ar fi banalul depozit bancar, randamentul fondurilor de pensii, dacă e 4%, cum zice premierul, e foarte ok. Să nu uităm că la bancă dobânzile la depozite, chiar și la lei, nu mai depășesc 1,25% pe an. Din care se scade impozitul.

Nu mai zic de faptul că toată această acumulare concretă și vizibilă e stimulativă și pentru piața muncii, oamenii fiind mult mai ușor convinși să lucreze „la alb” dacă percep un efect concret al declarării integrale a salariilor, decât dacă nu văd nici un beneficiu în chestia asta.

Apropo de acest efect de stimulare, nu aș avea nimic împotrivă ca guvernul să naționalizeze pilonul II dacă ar continua pe același principiu și la final mi-ar putea spune că banii acumulați sunt garantat ai mei și că nu se va atinge de ei. În asemenea condiții, aș accepta cu plăcere ca vreme de 23 de ani de acum încolo să împrumut guvernul cu o parte din banii cotizați de mine la bugetul de asigurări sociale, fără să mai dăm comision intermediarilor, nici eu, nici el.

Dar o naționalizare fără continuarea principiului de bază al pilonului II sau fără o compensare adecvată pentru banii adunați în contul meu nu ar fi nimic altceva decât un jaf la drumul mare. Și tot jaf la drumul mare e o deturnare a sumelor de bani (o altă variantă care se vehiculează) de la o investiție care se face în numele meu către o necesitate de moment pe care o au guvernanții din cauza propriei incompetențe. Ce-ar fi să-mi păstrez și eu o parte a impozitelor și taxelor pe care le datorez, sub motiv că am nevoie de bani să-mi mobilez casa?…

Rămâne de văzut, așadar, ce are de gând acest guvern, care pare din ce în ce mai dominat de amatorism. Soluții civilizate pentru echilibrarea bugetului de pensii există. Cel mai simplu e să se recurgă la un model de impozitare progresivă. O impozitare suplimentară insesizabilă, cu trepte de maxim 1-5%, a contractelor de muncă mai ridicate de o anumită valoare (de pildă, peste 3500 de lei brut) corelată cu o impozitare mai drastică a pensiilor „nesimțite” sau injuste, sprijinite masiv de la bugetul de stat [iv], în așa fel încât să nu mai existe în România pensii nemeritate de zeci de mii de lei, ar mai echilibra din deficitul fondului de pensii. De altfel e un fapt de notorietate că pensionarii din diverse categorii „speciale” nu primesc pensii conforme cu contribuțiile lor de-a lungul vieții la sistemul asigurărilor sociale. Poate că a venit vremea ca și ei să contribuie la fondul de pensii pe măsura veniturilor realizate. Nu în ultimul rând, crearea de noi locuri de muncă ar aduce mai mulți bani la buget. Iar unele investiții sunt în mâna guvernanților, nu a mediului privat, deci ei sunt direct răspunzători și vinovați de faptul că domeniile respective nu angajează mai multă forță de muncă. Cine e vinovat de faptul că în România se bate pasul pe loc în domenii care ar trebui să meargă la viteză maximă, cum ar fi dezvoltarea infrastructurii rutiere sau deschiderea de creșe și grădinițe de care atâtea familii tinere duc lipsă? Noi, cetățenii, în nici un caz. Decizia nu e în mâna noastră.

–

[i] Vezi aici: https://www.europafm.ro/premierul-tudose-despre-pensii-statul-e-un-mai-bun-administrator/

[ii] Vezi aici: https://www.cnpp.ro/evolutia-valorii-punctului-de-pensie A se remarca înghețarea punctului de pensie dintre oct. 2009 și ian. 2013 (3 ani și 4 luni)!

[iii] Am arătat în articolul din februarie de ce „decrețeii” nu vor pune nici un fel de presiune pe bugetul de pensii. Pentru că nu mai există decât în statistici, nu și pe piața muncii.

[iv] Numai pensiile foștilor magistrați și judecători sunt sprijinite de la bugetul de stat cu peste 430.000.000 RON / an cf. legii 303 / 2004.

About the Author

Lucian Sârbu Născut în 1975. Studii universitare de filozofie și de economie (specializare: marketing). A colaborat de-a lungul timpului la diverse reviste culturale (Literatorul, Calende, Argeș, Observator Cultural etc.) cu proze, recenzii, traduceri, eseuri. Începând cu anul 2007 a scris sub pseudonimul „Manole” cel mai popular blog de imobiliare din România, „Balonul imobiliar”, descifrând bula imobiliară într-o perioadă în care discursul dominant nu comunica altceva decât că „economia duduie”. Autor al unui volum de eseuri intitulat „Adevăr și democrație” apărut în anul 2001 la Editura Paideia. În prezent deține propria agenție de marketing și nu este implicat politic.

Related Posts

Comentarii recente